ExplainSpeaking: ปี 2021 จะเป็นปี 2020 ซ้ำของเศรษฐกิจอินเดียหรือไม่?

การเพิ่มขึ้นอย่างรวดเร็วของตัวเลขโควิด ประกอบกับรายงานการขาดแคลนวัคซีน อาจทำให้สิ่งต่างๆ แย่ลง โดยเฉพาะอย่างยิ่งสำหรับส่วนที่ยากจนกว่าของเศรษฐกิจอินเดีย

แรงงานข้ามชาติที่สถานี Lokmanya Tilak Terminus (LTT) มุมไบหลังจากรัฐบาลรัฐมหาราษฏระประกาศมาตรการใหม่ (ภาพถ่ายด่วน / Ganesh Shirsekar)

แรงงานข้ามชาติที่สถานี Lokmanya Tilak Terminus (LTT) มุมไบหลังจากรัฐบาลรัฐมหาราษฏระประกาศมาตรการใหม่ (ภาพถ่ายด่วน / Ganesh Shirsekar) เรียนผู้อ่าน

ปีการเงินที่แล้ว (2020-21) เริ่มต้นโดยทั้งประเทศอยู่ภายใต้การล็อกดาวน์ที่เข้มงวดที่สุด (และไม่ได้วางแผนไว้อย่างร้ายแรง) ที่ใดในโลก แต่ในเวลานั้นมีเพียงไม่กี่คนที่คิดว่าเดือนเมษายน 2021 จะแย่กว่าในแง่ของกรณี Covid มากกว่าเมษายน 2020 อันที่จริง ประมาณการของรัฐบาลในปีที่แล้วแนะนำว่าจะไม่มีผู้ป่วย Covid รายใหม่หลังจากวันที่ 16 พฤษภาคม 2020

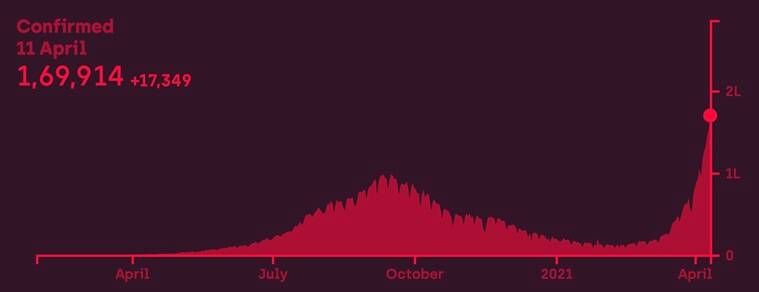

อย่างไรก็ตาม ตามแผนภูมิด้านล่างแสดงให้เห็นว่า ผู้ป่วยโควิดได้ลงทะเบียนการฟื้นตัวรูปตัววี (ที่มา: Covid19India.org) ในการนับครั้งล่าสุด อินเดียมีผู้ป่วยเพิ่มขึ้น 1.75 เท่าในแต่ละวันเมื่อเทียบกับจุดสูงสุดที่ผ่านมา ซึ่งก็คือในเดือนกันยายน 2020

จดหมายข่าว| คลิกเพื่อรับคำอธิบายที่ดีที่สุดของวันนี้ในกล่องจดหมายของคุณ

ผู้ติดเชื้อโควิด ฟื้นตัวรูปตัววีแล้ว

ผู้ติดเชื้อโควิด ฟื้นตัวรูปตัววีแล้ว ที่แย่ไปกว่านั้นคือ กระแสใหม่นี้กำลังเกิดขึ้น แม้จะตระหนักดีถึงหนึ่งปีว่าเสียงร้องนั้นจำเป็นต้องปฏิบัติตามพฤติกรรมที่เหมาะสมกับโควิด เช่นเดียวกับการมีวัคซีนป้องกันโควิดหลายตัว การจัดการที่ผิดพลาดของการขับเคลื่อนการฉีดวัคซีนโดยรัฐบาล - กับสถานที่หลายแห่งที่ประกาศการขาดแคลน - รวมทั้งการจงใจเพิกเฉยต่อการบำรุงรักษา การเว้นระยะห่างระหว่างบุคคล บรรทัดฐานของประชาชนไม่ทิ้งใครไว้โดยไม่มีตำหนิสำหรับยอดแหลมในปัจจุบัน

สิ่งนี้มีความหมายต่อเศรษฐกิจอินเดียและการฟื้นตัวอย่างไร

หากไม่มีการเพิ่มขึ้นครั้งล่าสุด ครึ่งแรกของปีการเงินปัจจุบัน ซึ่งก็คือตั้งแต่เดือนเมษายนถึงกันยายน คาดว่าจะมีการฟื้นตัวของรูปตัววี แต่แน่นอนว่าการฟื้นตัวรูปตัว V นี้ค่อนข้างแตกต่างจากเข็มรูปตัววีในเคสโควิด

ทำไม? เพราะการฟื้นตัวของเศรษฐกิจในช่วงครึ่งปีแรกของปีการเงินปัจจุบันจะเป็นแบบที่มองเห็นได้ชัดเจน กล่าวอีกนัยหนึ่ง เนื่องจาก GDP หดตัวมากถึง 15% ในช่วงครึ่งแรกของปีการเงินที่แล้ว ผลกระทบจากฐานที่ต่ำจะช่วยให้มั่นใจได้ว่าอัตราการเติบโตของ GDP จะดูดีมากในช่วงครึ่งแรกของปีการเงินปัจจุบัน

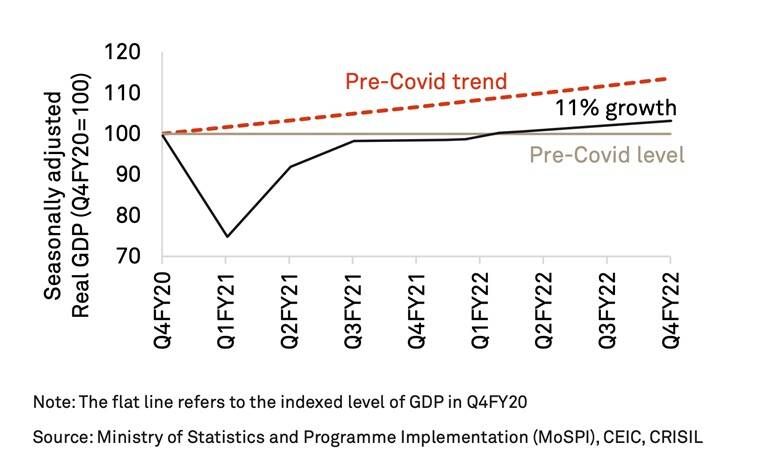

แต่ในแง่ของระดับสัมบูรณ์ของ GDP (ไม่ใช่อัตราการเติบโต) อินเดียจะไม่เพิ่มขึ้นมากนัก ดูแผนภูมิด้านล่าง (มารยาท: Crisil) เพื่อทำความเข้าใจให้ชัดเจนยิ่งขึ้น

ในแง่ของระดับสัมบูรณ์ของ GDP (ไม่ใช่อัตราการเติบโต) อินเดียจะไม่เพิ่มขึ้นมากนัก

ในแง่ของระดับสัมบูรณ์ของ GDP (ไม่ใช่อัตราการเติบโต) อินเดียจะไม่เพิ่มขึ้นมากนัก จากข้อมูลของ Crisil ภายในสิ้นปี 2564-2564 GDP จะสูงกว่าระดับมีนาคม 2563 ประมาณ 2% เท่านั้น ที่สำคัญกว่านั้น GDP ที่แน่นอนจะต่ำกว่าระดับแนวโน้มก่อนเกิดโรคระบาดประมาณ 10%

สังเกตช่องว่างที่สอดคล้องกันระหว่างเทรนด์ก่อนโควิด (เส้นสีแดง) และเทรนด์ใหม่ (เส้นสีดำ) ช่องว่างนี้แสดงถึงการสูญเสียอย่างถาวร 11% ของ GDP ในแง่ของความเป็นจริงในช่วงปีงบประมาณ 2564-2564 ถึง 2024-25-25 ซึ่งเศรษฐกิจอินเดียจะประสบแม้หลังจากการฟื้นตัวที่คาดไว้

แน่นอน แผนภูมินี้มาจากการวิเคราะห์เมื่อปลายเดือนมีนาคม และตั้งแต่นั้นเป็นต้นมา จำนวนผู้ป่วยโควิดก็เพิ่มขึ้นอย่างรวดเร็ว แม้ว่าความพยายามในการฉีดวัคซีนจะถูกขัดขวางจากการขาดแคลนก็ตาม ดังนั้นข่าวอาจเลวร้ายลง ประเด็นสำคัญคือคลื่นลูกที่สองของการย้ายถิ่นย้อนกลับของแรงงาน

ยิ่งไปกว่านั้น การพุ่งขึ้นครั้งล่าสุดไม่ได้คุกคามแค่ระดับรายได้โดยรวมเท่านั้น แต่ยังรวมถึงการกระจายด้วย

|อธิบาย: เหตุใดผู้ค้าในมุมไบจึงต้องการยกเลิกข้อจำกัด Covid-19

ในปีที่ผ่านมารายได้และความไม่เท่าเทียมกันของความมั่งคั่งพุ่งสูงขึ้นอย่างมาก ในขณะที่คาดว่าคนนับล้านจะถูกผลักให้อยู่ต่ำกว่าเส้นความยากจน แต่ความมั่งคั่งของบริษัทที่ใหญ่ที่สุดและชาวอินเดียที่ร่ำรวยที่สุดก็เพิ่มสูงขึ้น ใหม่ล่าสุด รายชื่อมหาเศรษฐีประจำปีของ Forbes พบว่าอินเดียมีมหาเศรษฐีมากเป็นอันดับสามของโลก โดย Mukesh Ambani ขับไล่ Jack Ma ให้กลายเป็นคนที่ร่ำรวยที่สุดในเอเชีย ที่จริงแล้ว ชาวอินเดียที่ร่ำรวยที่สุดเพียงสามคนเท่านั้นที่เพิ่มเงินกว่า 100 พันล้านดอลลาร์ (ประมาณ 7.4 ล้านล้านรูปี) ระหว่างพวกเขาในปีที่ผ่านมา

แต่เปรียบเทียบกับความไม่เท่าเทียมกันที่มีอยู่ในอินเดียและการระบาดใหญ่ของ Covid มีแนวโน้มที่จะทำให้พวกเขารุนแรงขึ้นได้อย่างไร

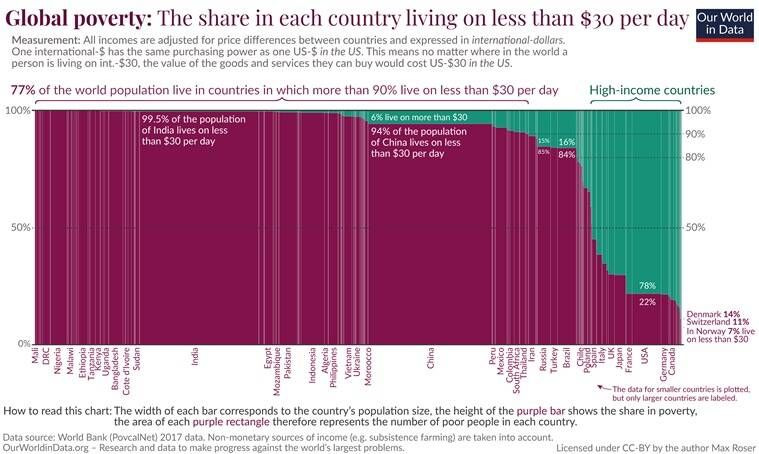

ดูแผนภูมิด้านล่างนี้ซึ่งจัดทำโดย Max Roser แห่งโลกของเราในข้อมูล โดยจะระบุเปอร์เซ็นต์ของประชากรในแต่ละประเทศที่มีรายได้น้อยกว่า 30 ดอลลาร์ต่อวัน (ในแง่ความเท่าเทียมกันของกำลังซื้อ ประมาณน้อยกว่า 19,000 รูปี) ในอินเดีย 99.5% ของประชากรทั้งหมดอาศัยอยู่ต่ำกว่าจำนวนนี้ หากคุณมีรายได้มากกว่าจำนวนนั้น คุณจะอยู่ในอันดับต้น ๆ 0.5% ของประเทศนี้ในแง่ของรายได้รายวัน

แผนภูมิแสดงเปอร์เซ็นต์ของประชากรในแต่ละประเทศที่มีรายได้น้อยกว่า 30 ดอลลาร์ต่อวัน (รายได้ประมาณ 66,000 รูปีต่อเดือน)

แผนภูมิแสดงเปอร์เซ็นต์ของประชากรในแต่ละประเทศที่มีรายได้น้อยกว่า 30 ดอลลาร์ต่อวัน (รายได้ประมาณ 66,000 รูปีต่อเดือน) แผนภูมินี้ที่แย่พอๆ กันคือความกว้างของแถบอินเดีย ซึ่งแสดงจำนวนประชากรทั้งหมดที่มีอยู่ในประเทศ แม้แต่ในประเทศจีนซึ่งมีจีดีพีเกือบห้าเท่าของอินเดีย ส่วนแบ่งของประชากรที่อาศัยอยู่ต่ำกว่าเครื่องหมายนี้คือ 94% ในประเทศที่พัฒนาแล้วอย่างสหรัฐอเมริกา ตัวเลขนี้เป็นเพียง 22%

ประเด็นคือ อินเดียมีความไม่เท่าเทียมในวงกว้างอยู่แล้ว และการหยุดชะงักจากโควิด-19 ก็ทำให้พวกเขากว้างขึ้น

เข้าร่วมเดี๋ยวนี้ :ช่องโทรเลขอธิบายด่วนโดยปกติ ณ จุดนี้ มีคนถามว่ารัฐบาลกำลังทำอะไรเพื่อบรรเทาความเครียดทางเศรษฐกิจ

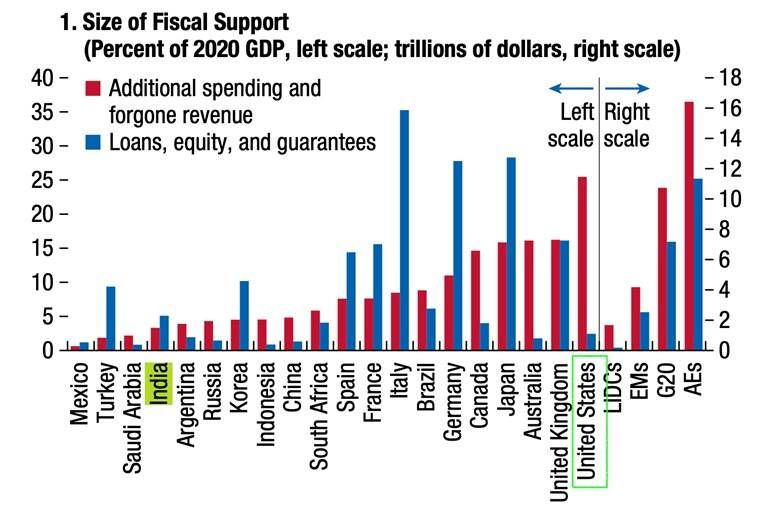

ข้อมูลล่าสุด (ดูกราฟแท่งด้านล่าง) จาก International Monetary Fund World Economic Outlook แสดงให้เห็นเพิ่มเติมว่ารัฐบาลของประเทศที่ร่ำรวยกว่าบางประเทศเช่นสหรัฐอเมริกาได้สนับสนุนการดำรงชีวิตของประชากรมากกว่าอินเดียอย่างไร

รัฐบาลของประเทศร่ำรวยบางประเทศสนับสนุนการดำรงชีวิตของประชากรมากกว่าอินเดีย

รัฐบาลของประเทศร่ำรวยบางประเทศสนับสนุนการดำรงชีวิตของประชากรมากกว่าอินเดีย สิ่งสำคัญคือต้องสังเกตความสูงของแถบสีแดง ซึ่งหมายถึงการใช้จ่ายเพิ่มเติมของรัฐบาลหรือรายได้ที่เสียไปจากการผ่อนปรนภาษี ในประเทศตะวันตกหลายแห่ง เช่น สหรัฐอเมริกาและสหราชอาณาจักร เงินทุนเพิ่มเติมถูกส่งไปยังชนชั้นกลางและต่ำกว่ากลุ่มประชากรตามรุ่น ในขณะที่คนรวยกำลังตกเป็นเป้าหมายของภาษีที่สูงขึ้นเพื่อจ่ายส่วนหนึ่งของรายจ่ายนี้

ในอินเดีย ไม่เพียงแต่รายจ่ายทางการคลังโดยตรงจะน้อยกว่ามาก แต่ยังรวมถึงชนชั้นกลางและกลุ่มที่ต่ำกว่ากลุ่มคนที่ได้รับผลกระทบมากที่สุดจากภาวะเงินเฟ้อที่เพิ่มสูงขึ้นและกำลังซื้อที่ไม่ดี อันเนื่องมาจากภาษีทางอ้อมที่สูง เช่น ค่าเชื้อเพลิง

แน่นอนว่าไม่มีรัฐบาลใดในระบบเศรษฐกิจที่ยากจนกว่าอย่างอินเดียสามารถสนับสนุนประชากรของตนได้เหมือนที่สหรัฐฯ ทำ แพ็คเกจบรรเทาโควิดล่าสุดโดยฝ่ายบริหารของ Biden มีมูลค่า 1.9 ล้านล้านดอลลาร์ หรือประมาณ 70% ของ GDP ประจำปีของอินเดีย

แต่สิ่งสำคัญที่ตรงกันข้ามกับสหรัฐฯ หรือสหราชอาณาจักร แนวทางของรัฐบาลอินเดียคือการจูงใจให้ภาคเอกชนลงทุนมากขึ้นผ่านการลดหย่อนภาษีอย่างต่อเนื่อง เช่น การลดภาษีนิติบุคคลที่ประกาศในปี 2019

คำถามคือกลยุทธ์นี้จะได้ผลหรือไม่? ภาคเอกชนจะลงทุนและดึงเศรษฐกิจอินเดียออกจากวิกฤตในปัจจุบัน โดยเฉพาะอย่างยิ่งในช่วงครึ่งหลังของปีเมื่อการเติบโตทางสายตาหายไปหรือไม่

ข้อมูลล่าสุดจากการสำรวจของ RBI ชี้ให้เห็นว่าสิ่งนี้อาจไม่ต้องรีบร้อน

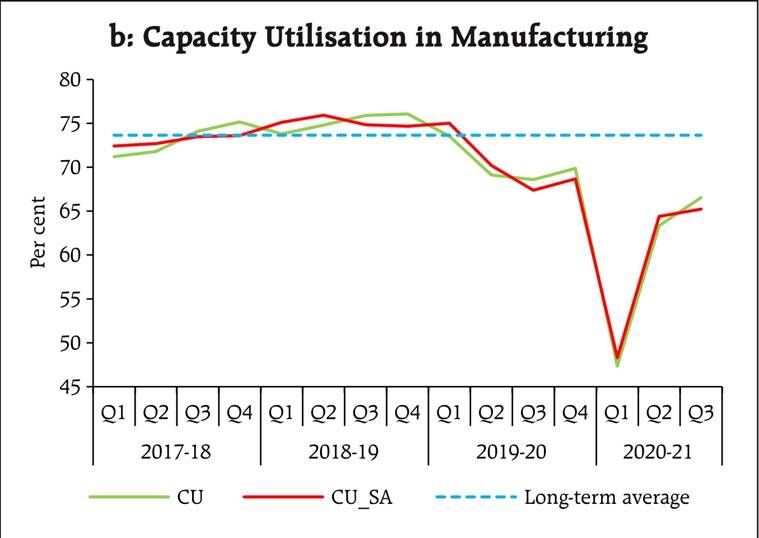

โดยปกติ บริษัทจะลงทุนเมื่อพวกเขาใช้กำลังการผลิตที่มีอยู่จนหมด และเชื่อว่าการลงทุนในความสามารถในการผลิตใหม่จะนำมาซึ่งผลกำไรมากขึ้น

แผนภูมิด้านล่างแสดงระดับการใช้กำลังการผลิตที่มีอยู่ล่าสุดในภาคการผลิต ไม่ว่าจะปรับตามฤดูกาล (SA) หรือไม่ก็ตาม การใช้กำลังการผลิต (CU) นั้นต่ำกว่าค่าเฉลี่ยระยะยาวมาก

แผนภูมิแสดงระดับการใช้กำลังการผลิตที่มีอยู่ล่าสุดในภาคการผลิต

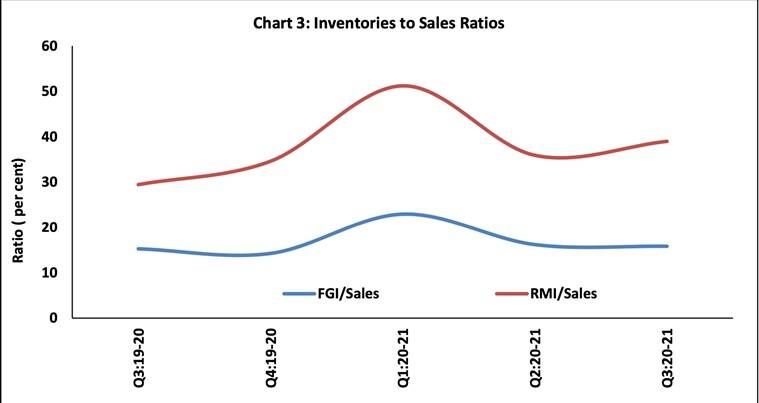

แผนภูมิแสดงระดับการใช้กำลังการผลิตที่มีอยู่ล่าสุดในภาคการผลิต แผนภูมิอื่นด้านล่างจากรอบที่ 52 ของหนังสือสั่งซื้อ การสำรวจสินค้าคงคลังและการใช้กำลังการผลิต (OBICUS) ของ RBI ที่แสดงไว้ด้านล่าง แสดงให้เห็นว่าอัตราส่วนของสินค้าคงคลังวัตถุดิบ (RMI) ต่อยอดขาย แสดงโดยเส้นสีแดง เริ่มมีแนวโน้มอย่างไร เพิ่มขึ้นในไตรมาสที่สาม (ตุลาคมถึงธันวาคม 2563) ของปีงบการเงินที่แล้ว กล่าวอีกนัยหนึ่ง สินค้าคงคลังเพิ่มขึ้นแม้ในหนึ่งในสี่เมื่ออินเดียออกมาจากภาวะถดถอยทางเทคนิค

แผนภูมิแสดงอัตราส่วนสินค้าคงคลังต่อยอดขาย

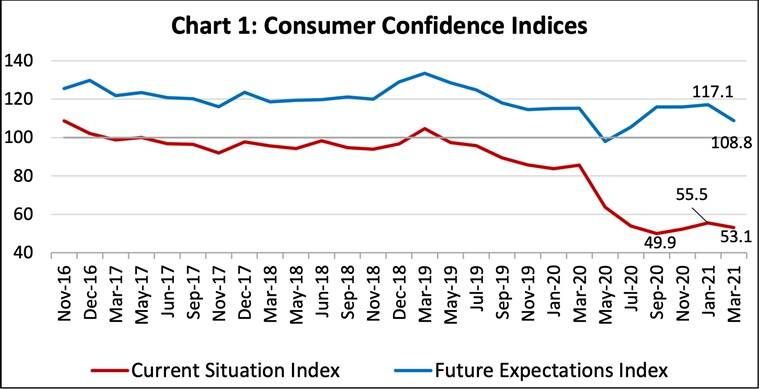

แผนภูมิแสดงอัตราส่วนสินค้าคงคลังต่อยอดขาย ไม่น่าแปลกใจที่ RBI สำรวจผู้บริโภคในเมืองต่างๆ ของอินเดียหลายแห่ง พบว่าระดับความเชื่อมั่นเริ่มลดลงอีกครั้ง ดูแผนภูมิด้านล่าง

แผนภูมิแสดงความเชื่อมั่นผู้บริโภคเริ่มลดลงอีกครั้ง

แผนภูมิแสดงความเชื่อมั่นผู้บริโภคเริ่มลดลงอีกครั้ง นี่ไม่ได้หมายความว่าทุกอย่างจะมืดมนและหายนะสำหรับเศรษฐกิจอินเดีย อันที่จริง ด้วยการสนับสนุนนโยบายที่ยั่งยืนดังที่แสดงในการทบทวนนโยบายสินเชื่อล่าสุดโดย RBI และการเปิดตัววัคซีนที่เร็วขึ้น อินเดียสามารถหลบเลี่ยงความเป็นไปได้ที่ปี 2021 จะกลายเป็นซ้ำในปี 2020

สวมหน้ากาก - อยู่อย่างปลอดภัยและให้ทุกคนรอบตัวคุณปลอดภัยเช่นกัน

อูดิท

แบ่งปันกับเพื่อนของคุณ: